当前位置 >>房产 >>你好3100点!涨涨涨过后,下周还将迎来三大重磅

(图片来自海洛)

3天连破两道整数关口,A股“牛市汹汹”。

周五(7月3),沪深两市大幅上涨,截至收盘,上证指数涨2.01%报收于3152.81点;深成指涨1.33%报收于12433.26点;创业板指涨1.57%报收于2462.56点,万得全A总成交1.17万亿元。

而从下周开始,市场还将迎来多个重磅消息,包括6月通胀、金融数据的发布,A股迎来分红高峰期,以及新一轮的新股“申购潮”。

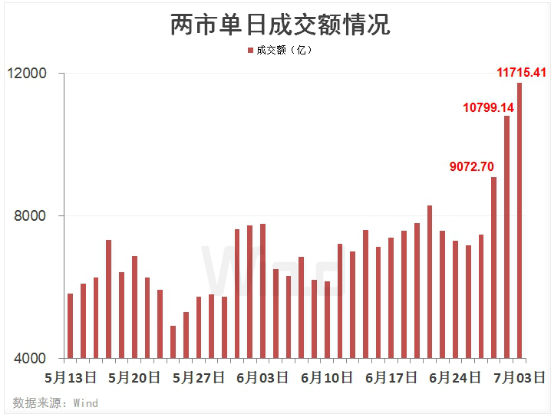

上证指数站上3100点,两市成交量创4个多月新高

从3000点下方升至3100点上方,上证指数只用了3天时间。

周五,上证指数收盘涨2.01%报3152.81点,深证成指涨1.33%报12433.26点,创业板指涨1.57%报2462.56点,万得全A涨1.56%。

当日,A股放量拉升,万得全A总成交额达1.17万亿元,创4个多月新高,此前突破万亿是在年初2月下旬。与此同时,6月份以来,市场基本呈现出量价齐升的态势,赚钱效应明显。

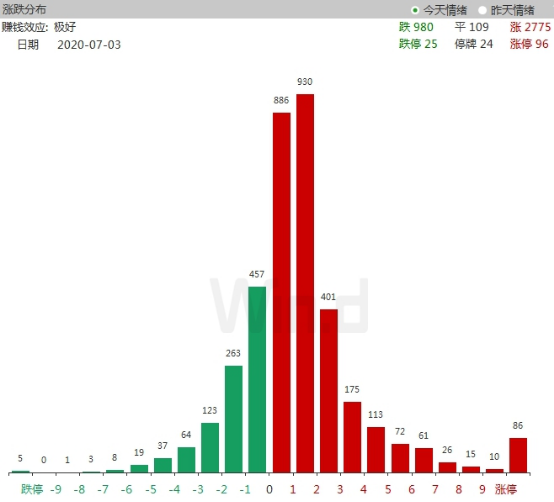

个股方面,当日飘红个股数量2775只,其中96只个股涨停。飘绿个股数量980只,其中跌停个股数量25只。

行业方面,周五除日常消费板块外,其余行业板块全线上涨,其中金融板块涨幅达4.24%位居首位。

纵观本周市场,金融板块以10.40%的涨幅同样位居首位。此外,房地产板块本周涨幅亦接近10%,行业板块来看,本周悉数上涨。近日市场呈现的一个明显特征,低估值板块快速拉升,而前期涨幅较多的板块则涨幅滞后。

金融板块中,特别是非银金融再迎批量涨停。截至7月3日收盘,十多只券商、保险股涨停,包括行业龙头中信证券、中信建投、中国人寿、招商证券、申万宏源、中泰证券、中国银河等个股。

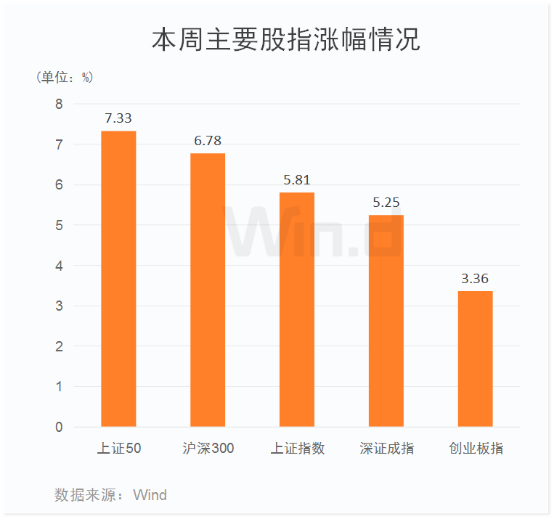

上证50本周飙升逾7%,市场分化依旧明显

从本周主要股指表现来看,上证50涨幅达7.33%;沪深300涨幅为6.78%;上证指数和深证成指涨幅均超过5%,创业板指涨幅亦超过3%,漂亮50王者归来。

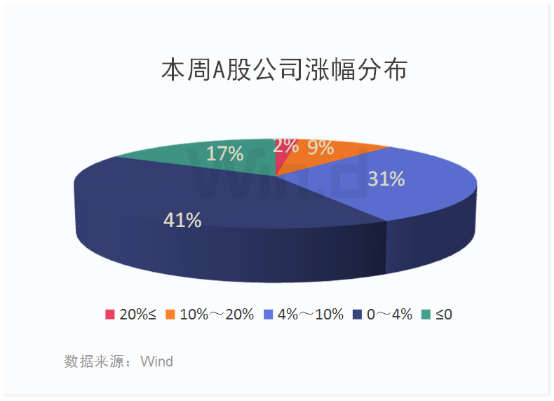

虽然各主要股指涨幅喜人,但个股分化依旧明显。本周,除创业板指涨幅低于4%外,其余主要股指涨幅均超过5%。从全部A股周涨幅分布来看,以涨幅4%为分界线,约有近60%个股跑输指数,且涨幅超过10%的个股占比仅11%,此外,还有17%的个股出现下跌。

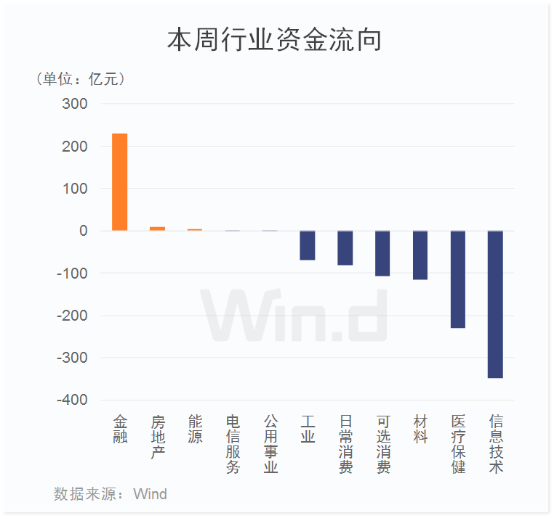

而从本周行业资金流向来看,主力资金净流出700多亿元,板块分化明显。金融板资金净流入超200亿元,而信息技术资金净流出超300亿元,医疗保健板块资金净流出亦超200亿元,材料、消费板块亦不同程度净流出。

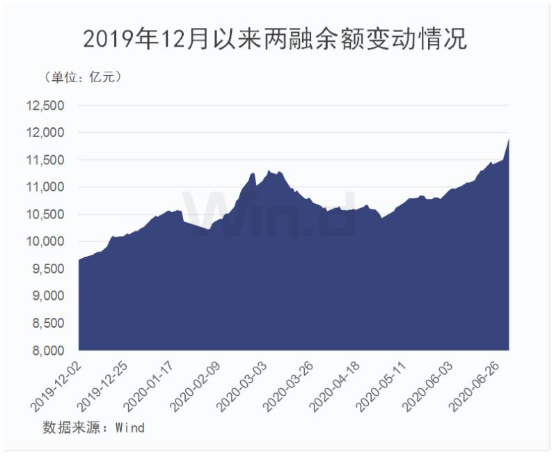

两融方面,截至周四(7月2日),A股融资融券余额为11903.15亿元,较前一交易日的11762.77亿元增加140.38亿元,本周已连续三天单日增幅超100亿元,累计增长约500亿元。

与此同时,部分公司融资余额大幅攀升。Wind统计显示,本周前四天,有45只个股融资余额增长超过15%、最新融资余额超3亿元,且占流通市值比超过1%。具体来看,中国人保融资余额增幅达49.16%,位居第一;此外,张家港行、山东药玻、海利生物、韦尔股份、马应龙、安洁科技、招商证券、光大证券等家公司融资余额增幅均超过30%。

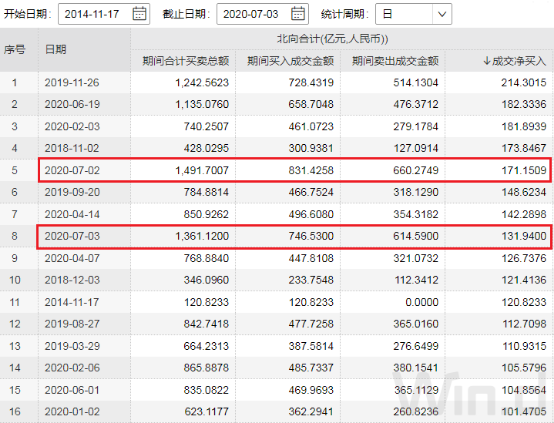

“北水”大幅加仓,年内净流入逼近1500亿

周五,北上资金净流入131.94亿元,连续两日净流入突破百亿,本周净流入288.62亿元,且今年以来,北上资金净流入超过1400亿元。

数据显示,沪深港通开通以来,单日净流入额超过100亿元的时间仅有16天,而今年以来就占了9天,占比过半。与此同时,也是历史首次连续两天单日净流入超百亿。可见,随着中国对外开放的不断深入,A股市场对外资的吸引力也越发强烈。

持仓方面,Wind统计显示,从本周北上资金持股变动金额行业分布来看,金融板块净买入超过35亿元,位居首位;此外,材料、工业、信息技术等板块买入金额亦较多;仅日常消费板块出现净卖出。

(北上资金6月30日持股与7月2日持股对比,变动市值 = 变动数量 X 7月2日收盘价,下同)

而从北上资金持股变动市值统计来看,有26家公司本月北上资金净买入超2亿元,其中,泸州老窖净买入额超7亿元,位居首位;此外,隆基股份、三棵树、三一重工、领益智造、华天科技、海螺水泥、华泰证券、通威股份净买入均超4亿元。

以下为净买入金额超2亿元公司:

对于后市北上资金的愿景,摩根士丹利中国股票策略师王滢近期表示,对资金流入总体势头比较看好,A股目前外资持有比重较低,外资在中国市场仍有不错的投资机会。坚持此前对中国股市(离岸+在岸)跑赢全球新兴股票市场的预判,且中国市场估值溢价有望持续。这主要基于中国疫情防控举措有效,目前生产经营活动恢复程度较高,和中国在线经济发展超前的背景。

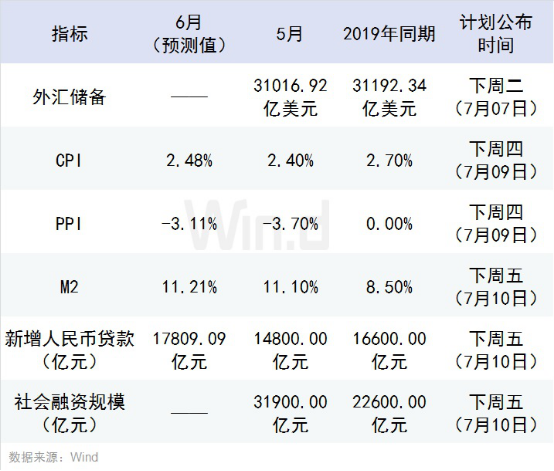

下周关注热点一:6月通胀、金融数据发布

从下周开始,中国6月通胀、金融以及外储数据都将陆续发布。

Wind综合机构预测数据显示:

CPI方面,16家机构预测6月CPI平均值为2.5%,其中预测最大值2.9%,预测最小值2.2%。

PPI方面,14家机构预测6月PPI平均值为-3.1%,其中预测最大值-2.9%,预测最小值-3.5%。

M2增速方面,13家机构预测6月M2平均值为11.2%,其中预测最大值12.0%,预测最小值11.0%。

新增人民币贷款方面,11家机构预测6月新增人民币贷款平均值为17809.1亿元,其中预测最大值22000亿元,预测最小值15000亿元。

下周关注热点二:A股“抢权”行情来临

股票收益主要由资本利得、股票分红组成。时至7月,正是A股公司分红实施密集期。

尚未实施的含权股中,投资者若要分红,可提前进行“抢权”,而股权登记日则是对本次分红“抢权”的最后一个交易日。

以股权登记日为基准,下周(7月6日-7月10日)210家上市公司分配方案将要实施。209家公司涉及现金分红;16家公司涉及送转股,博杰股份、新媒股份、必创科技3家公司达到每10股转5股及以上标准。

其中,每10股送转比例最高的是博杰股份,2019年分配方案为:每10股派7.2元(含税)转10股。

此外,从下周209家涉及现金分红的公司来看,每10股派现金额在5元(含税)及以上的共有17家。

其中,兆丰股份派现最大方,每10股派30元(含税);古井贡酒紧随其后,每10股派15元(含税)。另外,水井坊、华新水泥、招商银行每10股派现均在10元以上。

下周重点关注三:“打新潮”停不下来

行业方面,当日除医疗保健板块外,其余行业板块全线上涨,其中金融板块涨幅达3.98%位居首位,房地产板块涨幅亦超过3%。

继本周15只新股申购后,下周申购数进一步放量,将达19只,且“天天可打新”!

Wind数据梳理显示,下周申购个股中,包括1只主板新股、7只科创板新股、2只创业板新股、9只新三板新股。具体申购信息如下图所示。

按照日程来看:

下周一将有5只新股申购,包括主板的同庆楼,科创板的孚能科技和山大地纬,以及创业板的交大思诺。

下周二将有3只新股申购,分别是中芯国际、艾迪药业、慧辰资讯,均为科创板。

下周三将有7只新股申购,分别是科创板的寒武纪、伟思医疗,创业板的美瑞新材,以及新三板的国源科技、泰祥股份、生物谷、新安洁。

下周四将有1只新股申购,为新三板的永顺生物。

下周五将有3只新股申购,分别是凯添燃气、观典防务、流金岁月,均为新三板。

下周强势板块前瞻

展望下周市场,各家机构都给出了相应的策略方向。

券商板块方面,作为本周涨幅最大的板块,政策落地+指数改革,成为了板块上涨的最好契机。

对此,方正券商对券商板块表现出了及其的看好,表示现阶段券商处于直接融资的蓝海;券商迎历史发展机遇。当前是我国加快新旧发展动能接续转换的关键时期,新经济盈利前期盈利的不确定性、非标准化、高成长性使其难以从间接融资渠道获得支持,可以预计直接融资占比仍将不断提升,而直接融资提升需要多层次的资本市场做支撑,券商作为资本市场的中坚力量,将直接受益于资本市场地位的提升。

券商之后,周期个股也将迎来相应的机会。

山西证券表示,周四顺周期板块领涨,而前期强势的科技类、医药类等板块以及创业板指数出现下行,证明市场对于相关题材出现分歧,高估值驱使一些获利盘落袋。对比今年以来沪深两市收益率来看,深市大幅领先,如果风格切换,后续沪市涨幅或大于深市,可一定程度关注前期涨幅靠后的顺周期板块。

Wind数据显示,现阶段三大行业均处于估值低点,其市场逻辑与现阶段的地产行业所一致。

此外,华泰证券对于有色金属板块表示工信部修改新能源汽车积分比例要求,新能源汽车长期景气度进一步确立,看好钴锂下游需求持续向上。认为电子和军工关键材料国产替代进程加速,相关领域景气持续向上。

太平洋证券更是表示市场当前处于后衰退下的流动性宽松行情中,全球极度的宽松货币政策和积极财政政策短期难以退出,这使得未来两年工业品和贵金属共涨的概率较大,我们强烈看好有色大宗金属的中期流动性行情。

国信证券燕翔研报分析,当前市场行情仍将延续,流动性的行情起于流动性,也会终结于流动性拐点,目前流动性拐点还没有看到,增量资金仍在不断流入。

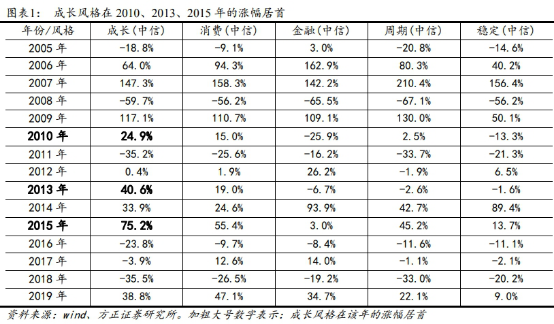

方正证券胡国鹏团队研报分析,本轮成长牛发生在经济触底前的温和下行阶段以及政策总基调大宽松的背景下,更有利于估值提升。

根据研报梳理,A股2014-2015年成长牛经历了五个阶段。而决定了本轮大牛市以成长风格占优,主要发生在第三阶段的牛市加速和第五阶段的估值修复行情中,成长风格涨幅都高居第一。

本文地址:http://www.eszaixian.com/article/detail/id/1061258.html 声明:本站原创/投稿文章由编辑发布,所有权归深圳在线所有,转载务必注明来源;文章仅代表原作者观点,不代表深圳在线立场;如有侵权、违规,可直接反馈本站,我们将会作删除处理。

来自吉林省和龙市的网友

nice!

来自四川省万源市的网友

来看一下

来自贵州省都匀市的网友

写的不错,支持

来自甘肃省合作市的网友

支持一下

来自黑龙江省宁安市的网友

还不错哦

来自安徽省宁国市的网友

太优秀了!很多观点都记下了